一文读懂PAN基大丝束碳纤维:成本、应用、竞争及发展前景

近年来,大丝束碳纤维技术获得突破性的发展,其抗拉强度超过3600MPa,不但成本降低,其预浸料技术也进一步得到发展,因此,大丝束碳纤维得到迅速发展,不仅其产能大幅度增长,其应用领域也在逐步扩大,甚至在某些领域可以和小丝束抗衡。

PAN基碳纤维按照丝束规格可大致分为小丝束和大丝束,丝束规格低于24k为小丝束碳纤维,它是指束丝碳纤维中单丝数量为1000-24000根;而大丝束碳纤维丝束规格≥48k,即束丝中单丝数量超越48000根。除了简单的丝束规格进行区分以外,小丝束和大丝束碳纤维在力学性能、应用领域等存在非常明显差异。

小丝束碳纤维力学性能优异,拉伸强度3.5-7.0 GPa、拉伸模量230-650GPa,大多数都用在主要使用在于航空航天、国防军工以及高端体育休闲用品等领域,因此又称作宇航级碳纤维。

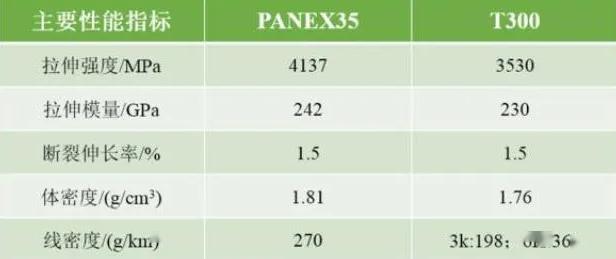

而大丝束碳纤维拉伸强度3.5-5.0 GPa、拉伸模量230-290GPa,一般都是应用到纺织、医药卫生、机电、土木建筑、交通运输和能源等领域,因此又称为工业级碳纤维。如表1为卓尔泰克PANEX35性能指标与日本东丽T300碳纤维对比。

小丝束碳纤维尤其是高强度碳纤维和高模量碳纤维属于国外长期禁运产品,而且国内刚需明显,国内外技术差距大,因此主要驱动因素是技术。宇航级小丝束碳纤维对可靠性、工艺性、稳 定性等要求极为严苛,目前我国的碳纤维产能大多分布在于小丝束领域,但以低端产能如T300、T700等为主。

大丝束碳纤维连续性能虽然不比宇航级的小丝束,但是其技术壁垒也是相当高,作为工业级碳纤维,其核心驱动力在于低成本,因此在保证大丝束情况下如何有效控制成本非常非常重要。大丝束碳纤维制备属于低成本生产技术,其售价只有小丝束碳纤维的50%——60%,同样以PANEX35和T300两款碳纤维对比,目前国内市场上东丽T300每公斤销售价为1000元左右,而PANEX35每公斤售价则低于200元。

鉴于大丝束碳纤维也存在较高技术壁垒,导致目前全球大丝束碳纤维产量低于小丝束碳纤维。2014 年,全球 PAN 基碳纤维产能约为 12.8 万吨,其中小丝束碳纤维约占 72%,大丝束碳纤维约占 28%。在全球大丝束碳纤维市场中,日本企业所有的市场占有率占全球产能的 24%,美日两国合计能够有全球 76%的大丝束生产能力。

大丝束碳纤维除了制备技术方面的要求高,在后续应用过程中,由于纤维丝束较大、易于集聚,因此展纱效果不好,进而造成树脂对纤维浸润性较差,并易于产生孔隙等缺缺陷。另外,在大丝束碳纤维展纱过程中会出现乱纱和断纱,导致力学性能分散性较大,进一步增加了大丝束碳纤维应用难度。

2017年11月,特种化学品巨头索尔维Solvay公司完成了对德国大丝束(50K)聚丙烯腈(PAN)碳纤维优质原丝生产商European Carbon Fiber GmbH (简称“ECF”)的收购。通过该收购,Solvay公司将进一步引领复合材料在汽车领域的应用潮流,并探索在航空领域采用大丝束碳纤维的潜力。

2018年4月,日本东丽公司决定增加其美国子公司卓尔泰克的大丝束碳纤维生产能力,计划将卓尔泰克公司位于匈牙利工厂的产能从每年10000吨提高到15000吨,产能增加50%。卓尔泰克公司目前正在进行生产线改进,将其位于墨西哥工厂的产能从每年5000吨提高到每年10000吨。一旦匈牙利工厂现有的改造措施到位,卓尔泰克公司的年均产能将达到约25000吨。

2019年12月,Solvay公司和德国碳纤维制造商SGL(图1)宣布达成联合开发协议(JDA),将第一批50k规格大丝束、中等模量(IM)的碳纤维复合材料推向民用航空市场,以期改善下一代民用飞机的生产的基本工艺和燃油效率。其中碳纤维采用SGL公司提供的大丝束中等模量碳纤维和Solvay公司则提供树脂体系。

上海石化:2016年5月,开展碳纤维48K大丝束原丝工业化研究试验;2018年1月,成功开发大丝束碳纤维的聚合、纺丝、氧化炭化工艺技术,形成千吨级PAN基48K大丝束碳纤维成套技术工艺包;2018年3月,成功试制出48K大丝束碳纤维,并贯通工艺全流程,单丝强度高于T300级碳纤维水平;2018年8月,“聚丙烯腈(PAN)基大丝束原丝及碳纤维技术及工艺包开发”项目通过鉴定,标志着国内突破突破大丝束瓶颈。

吉林化纤:2017年7月,在24k原丝研发经验基础上,开始研究48K大丝束碳纤维原丝,通过原液流程再造、关键装备技术升级,于2018年7月成功开发出48K碳纤维原丝的聚合、纺丝工艺技术,形成了千吨级48K碳纤维原丝技术工艺包;2018年8月,100束48K碳纤维原丝顺利通过碳化,经测试,48K碳纤维拉伸强度达到4000Mpa,拉伸模量达到240Gpa,层间剪切强度达到60Mpa;2019年5月,获得首批120吨48K大丝束碳纤维原丝出口订单,国产48K大丝束碳纤维原丝首次批量走出国门。

光威复材:2019年7月,光威复材与内蒙古包头市九原区人民政府及九原工业园区管委会、维斯塔斯共同签署了《万吨级碳纤维产业园项目入园协议》,拟投资20亿元,分三期在包头市九原工业园区内建设万吨碳纤维产业化项目;项目主要依托内蒙古低价能源通过建设大丝束碳纤维,逐步提升风电碳梁业务竞争力。

兰州纤维:2019年6月,北京蓝星清洗与兰州纤维、南通星辰等单位采用国产的大丝束碳纤维(50K)与聚苯醚(PPE)树脂熔融共混,成功研发出具有独立自主知识产权的连续大丝束碳纤维增强改性聚苯醚(MPPE)热塑性复合材料,填补国内该领域产品的空白;2020年3月,兰州纤维公司负责人与沂源县人民政府签署招商引资战略合作框架协议,兰州蓝星25000吨50K大丝束碳纤维项目落户山东淄博沂源县。

近年来,随着风电机组朝大型化、轻量化的方向发 展,超长的叶片对材料的强度和刚度提出了更高的要求,使得碳纤维及其复合材料在风电叶片领域使用广泛,而大丝束碳纤维快速地发展恰恰得益于全球风电业务的增长,因为大丝束可较好满足风电叶片对性能和成本的要求。

CFRP与传统玻璃纤维复合材料相比,可实现20%-30%轻量化效果,同时保持了更加有益的刚性和强度,而通过采用气动效率更加高的薄翼型和增加叶片长度,能提高风能利用率和年发电量,以此来降低综合使用成 本。

宇航级碳纤维虽然力学性能优异,但长期受到成本因素制约,因此难以在风电叶片领域实现推广;相比之下,大丝束碳纤维性能好价格低的优势使其在风电叶片领域成为大势所趋。尤其是近年来国内采用大丝束碳纤维拉挤梁片工艺以减少相关成本,大 丝束碳纤维及其复合材料价格下降,叠加需求提升引起风电叶片领域 碳纤维用量的急剧增加。

国外风电发展也对大丝束碳纤维提出明显需求,如全球风电领导者维斯塔斯2018年陆上风机新增装机容量高达 10.09GW,维斯塔斯掌握了全球最低成本的碳纤维资源(大约 13-14美元/公斤),加上专利保护的拉挤板粘接梁帽的低成本复材技术,基本垄断了碳纤维风电碳梁市场,2017年公司碳梁业务同比增长近 700%,2018年同比增长约 100%,达到 5.21亿元。

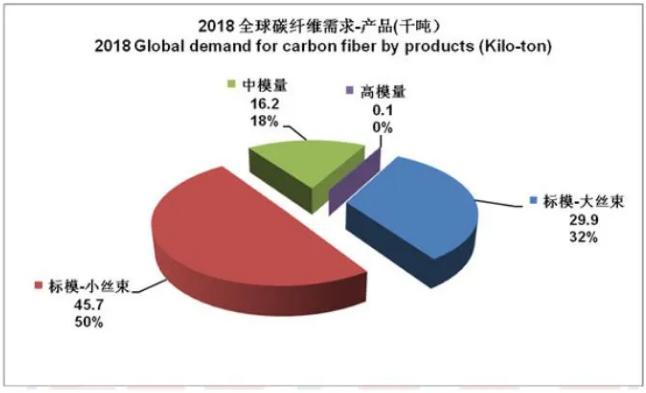

根据赛奥公司发布的2018年全球碳纤维产能需求领域,大丝束碳纤维需求总量达到近3万吨(图2),需求在各类纤维中占比达到32%。因此快速地增长的风电产业为大丝束碳纤维发展带来了契机。

造成宇航级小丝束碳纤维与工业级大丝束碳纤维成本差异的原因是多方面的,从大丝束和小丝束碳纤维关键制造工艺能够准确的看出,小丝束碳纤维聚合过程中高AN含量、高分子量、杂质严控等均是导致成本明显地增加的原因,而最后宇航级小丝束碳纤维需要产品认证再次为增加成本助力。

依据美国橡树岭国家实验室ORNL2012-2014年设计的成本计算模型,在年产2.5万吨生产线上宇航级小丝束碳纤维成本大概为13.35美元/kg,而工业级大丝束为10.20美元/kg;但实际上2.5万吨大规模生产线为理想状态下,因为在千吨上线宇航级小丝束碳纤维成本会更高,与大丝束碳纤维价格差距更加明显。

而最近ORNL在开发310k规格以上的纺织品级大丝束碳纤维,并且跟50k规格的普通大丝束碳纤维成本进行了对比(图4),成本分析时关键装备宽度为3m,通过丝束的进一步增加,457k规格大丝束碳纤维(Heavy Textile Tow)成本3.99美元/磅比50k规格(Baseline)成本一半还要低。

近年来在国内国外快速地发展的需求牵引下,国内大丝束碳纤维制造商也相继发力,2018年上海石化大丝束碳纤维技术通过鉴定标志着国内在大丝束领域突破了技术壁垒;而2019年吉林化纤大丝束碳纤维原丝首次走出国门标志着国内在该领域实现产品稳定。

以上述上海石化和吉林化纤为例从技术角度分析,上海石化大丝束碳纤维关键技术来源于其独有的NaSCN工艺,目前国内大部分PAN基碳纤维纺丝溶剂采用DMSO(国外:日本东丽DMSO、日本三菱为DMF、日本帝人ZnCl2、美国赫氏NaSCN),因此从大丝束碳纤维技术难度和NaSCN工艺独特性,证明了上海石化在该领域关键技术独创性。而吉林化纤公司的48k大丝束碳纤维关键技术路线k碳纤维技术基础上发展起来的,近年来吉林化纤高品质PAN原丝走出国门已是众所周知的事情,因此突破大丝束碳纤维关键技术也是依靠深厚的技术积累。

对于国内碳纤维制造商而言,突破大丝束碳纤维力学性能并非难事,而对于技术过硬的大丝束碳纤维制造商,实现大丝束碳纤维稳定性很高或许也并非难事;但问题重点是大丝束碳纤维成本是否真正得到了控制,因为成本始终是决定工业级大丝束碳纤维能否占领市场的关键。

以上表卓尔泰克PANEX35和东丽T300对比,PANEX35市场售价之所以仅为T300的1/5,其原因主要在于PANEX35超低的制造成本,PANEX35碳纤维的前驱体采用的是纺织品级腈纶纤维,并通过专有的高通量工艺制造,使其成为市场上成本最低的碳纤维。

因此,从技术角度国内大丝束碳纤维制造商已经具有竞争力优势,但是关于成本控制上还要进一步深入。因为国产大丝束碳纤维直面国外竞争时,在性能达标的情况下,主要是成本驱动。鉴于碳纤维独特的重工业行 业属性,土地、能源、原材料、运输等要素均会对成本产生显著影响,区位优势显得格外重要,这也是为什么光威复材选择在内蒙古建立万吨级碳纤维项目原因。

据最新的一项市场研究报告称,全球医疗复合材料市场预计从2016——2020年的年复合增长率将达到6.91%。作为医用碳材料,碳材料具备良好的生物相容性,对身体组织刺激性小,无毒,不致癌,比重小,弹性模量与人骨相近等优点,有成为第四代植入材料潜在优势。

大丝束碳纤维在交通运输领域的应用大多数表现在民用飞机、汽车、快速列车以及其他交通工具。如ZOLTEK公司生产的大丝束碳纤维用来制造碳/碳复合材料刹车系统;美国摩里逊公司用大丝束碳纤维生产的汽车传动轴应用于通用汽车载重汽车,碳纤维在汽车领域的应用可以大幅度减少汽车重量,由此减少能源的使用量和提升汽车控制管理系统,有利于对环境的保护,成为汽车轻量化的首选。

碳纤维在能源领域具有广阔的应用前景。目前,在能源领域,碳纤维增强复合材料主要解决两个问题,一是提高能源的利用率问题,如碳纤维用于汽车零部件,可减轻汽车重量,提高燃料利用率;二是提供清洁能源,如碳纤维用作风电叶片和风力发电机螺旋桨应用于风电领域。

以汽车为例,目前汽车发动机的燃料有效利用率仅为20%—30%,应用碳纤维复合材料飞轮可以大幅度提高燃料有效利用率,有部分新能源汽车企业选择利用天然气作为燃料取代汽油,而碳纤维复合材料制造天然气气瓶就是解决汽车用天然气作为能源的最佳解决方案之一。

大丝束碳纤维主要应用领域是体育休闲领域,其产品主要有钓鱼竿、高尔夫球杆、滑雪板、羽毛球拍等。美国阿尔笛拉公司每年生产25000根碳纤维高尔夫球杆。

大丝束碳纤维在基础设施方面可用作增强水泥。碳纤维增强水泥复合材料具备极高的强度和刚度,可以在桥梁、建筑等方面应用,进一步增加建筑的使用年限。

大丝束碳纤维在工业上的应用场景范围宽、用途广。造纸工业、冶金工业、化学工业、纺织工业和医疗机械、始于公元等都应用碳纤维复合材料。包括各种要求在高强度、高刚度、重量轻、耐高温、耐腐蚀等环境下工作的零部件,例如各类轴、容器、管道和平台等。

从当前看,大丝束碳纤维应用所涉及的行业已经遍布生活的方方面面。由于技术限制,碳纤维在应用的过程中始终存在成本过高的问题,但目前大丝束碳纤维的技术已有了很多的进步,其成本得到了一定的控制,十分有利于今后碳纤维在国内的应用和发展。