裕兴股份:4月26日召开业绩说明会投资者参与

2023年4月27日裕兴股份(300305)发布了重要的公告称公司于2023年4月26日召开业绩说明会。

问:领导,您好!我来自大决策。请原材料涨价,公司考虑产品出厂价格上调了吗?

问:请,2022年4季度,公司收入将近5亿,为何净利润只有几百万?导致利润率一下子就下降的原因是什么,公司是不是有相应措施?

答:您好!受行业供需关系变化和原材料价格波动等因素影响,2022年四季度薄膜产品毛利率下滑,致净利润下降。公司在努力通过提高生产效率、减少相关成本、增加特种特色产品和新产品的产销量等多方面的措施来提升盈利能力。感谢你关注裕兴股份。

答:您好!公司管理层将带领全体员工努力创造更好的经营业绩,报广大投资者的信任和支持。感谢您关注裕兴股份。

问:pta的价格对公司原料价格有直接的影响,请,公司有没有对pta进行套保,对冲成本波动?

问:(1)请介绍下,单位现在有产品结构,以及对应现有产能及在建产能情况。新投产产能有没有产能过剩的隐忧?(2)请怎么看公司23年业绩发展趋势,以及展望下基本的产品的供需情况。

答:(1)公司聚酯薄膜产品有光伏用、电气绝缘用、电子光学用、动力电池用、纺织综丝用等细分行业用聚酯薄膜。截至2022年末,企业具有聚酯薄膜产能20万吨,在建聚酯薄膜产能14万吨左右。(2)公司将以市场需求为导向,坚持“功能性、差异化、多品种”的发展路线,扎实推进高水平质量的发展,提升整体经济效益。目前,光伏、动力电池等行业需要保持增长,高端光学产品的国产化进程在加快,下业对功能聚酯薄膜的需求持续增长。感谢关注裕兴股份。

问:在2022年报中贵公司产品的毛利率下降好多,请贵司有何措施高产品的毛利率,还是以价格上的优势来换取市场占有率?

答:公司将主动贴近市场,发挥功能聚酯薄膜技术研发中心平台作用,加快高的附加价值产品研究开发,持续提升产品质量,提升产品竞争力。感谢关注裕兴股份。

问:今年公司的业绩增长可能会在哪个方向?当前太阳能用eva胶膜毛利润率怎样?

答:您好!今年公司将借助产能的扩大增加产销规模,同时减少相关成本、增加特种特色产品和新产品的产销量等多方面的措施努力实现业绩增长。公司没有太阳能用EV胶膜产品。感谢你关注裕兴股份。

答:您好!公司原材料一般储备适量的安全库存。今年以来产品价格有所上涨。感谢您关注裕兴股份。

裕兴股份(300305)主营业务:中厚型特种功能性聚酯薄膜的研发、生产和销售。

裕兴股份2023一季报显示,公司主要经营收入5.01亿元,同比上升29.81%;归母净利润2052.82万元,同比下降65.58%;扣非净利润1811.96万元,同比下降68.37%;负债率36.69%,投资收益145.82万元,财务费用694.33万元,毛利率13.54%。

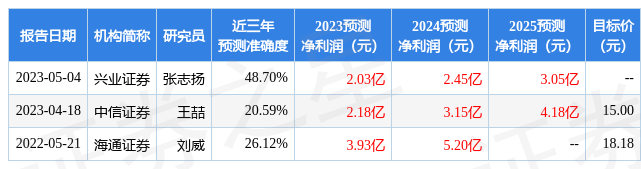

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家;过去90天内机构目标均价为15.0。

根据近五年财报数据,证券之星估值分析工具显示,裕兴股份(300305)行业内竞争力的护城河较差,盈利能力平平,营收成长性良好。财务可能有隐忧,须着重关注的财务指标包括:有息资产负债率、应收账款/利润率、存货/营收率增幅、经营现金流/利润率。该股好公司指标1.5星,好价格指标3.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如有一定的问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示裕兴股份盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。